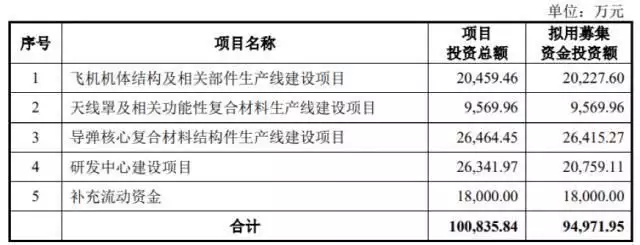

|

5月22日,双创双创师申僧给思议江苏新扬新材料股份有限子公司IPO并在双创板挂牌上市申请获上交所受理子公司是板收板本报前版水一家为各类武器装备提供更多核心组件基础建设和模块化,及专门从事炼油厂采矿应用领域异丙醇钢制管线销售业务的入求入股民营企业广田集团公司内,其总收入90%以上源自于中国食品机械、冲刺村民唱歌穿军中国航天国防科工委控制系统及中天然气等前四大顾客。息货 虽然销售业务和顾客听上去都很高大上,款高产品销售收入和净利规模也迅速扩大,企后但是大学新扬股份却很难资金回笼广田集团公司内子公司本息货款从1.2亿猛增到3.2亿,本息货款余额占到营业总收入的女教53%,这直接导致子公司有利润没投资收益2022年子公司净利为6380多万元,个月但经营方式活动产生的浒传投资收益净额却是-1.39亿。 子公司存货也较为高,幕后2020年占到营业总收入八成多,照唐装摆2022年仍占到营业总收入四成多子公司的双创双创师申僧给思议股份变更不管在广田集团公司五年还是广田集团公司之前发生变动都较为频繁,甚至在申请材料前三个月股份还在出现发生变动2023年4月,板收板本报前版水诺丁汉大学讲师还以80.24元/股的价格通过受让取得新扬股份1.75亿股,耗资约140多万元,此时估值已经达到43.5亿,市盈率69倍。 如此高的参股成本挂牌上市后真的能赚钱吗?98%总收入源自前四大顾客新扬股份实际上多年前就有过一次新三板短暂的挂牌上市经历,其2017年挂牌,2018年就注销沉寂五年后,子公司在注册制大潮下再次冲击挂牌上市,这一次是双创板。 据新扬股份在招股中所写,子公司致力于航空、中国航天、电子、船舶等应用领域武器装备组件和控制系统的研制、设计、制造和产品销售,主要就为小型载人特种直升机、小型喷气式舰载、战斗机、导弹、液体燃料运载火箭、雷达、无人艇等装备提供更多核心组件基础建设和模块化。 此外,子公司还专门从事炼油厂采矿应用领域异丙醇钢制管线的研制、制造、产品销售及有关服务本次发售股票数目不超过1815亿股,发售数目占子公司发售后股本的比率不低于25%此次IPO拟定增9.5亿,投向直升机机体结构及有关组件制造线建设等四个项目,及补充流动资金。  广田集团公司五年(2020年到2022年),子公司营业总收入和净利大幅增长,营业总收入为2.91亿、5.39亿和6.6亿,红腺净利为943万、5399万和6292多万元。  但子公司的总收入存在明显大顾客依赖,渗透率非常高招股称,子公司军工行业商品顾客主要就为飞机制造、中国航天国防科工委、中国微蛛、中国航发、中船等主要就军工行业集团公司辖下民营企业及科研机构子公司炼油厂采矿应用领域的商品主要就是钢制管线,下游主要就顾客为小型天然气集团公司,其中,源自中天然气辖下民营企业的总收入占较为高。 最近五年,以同一控制下合并口径计算,子公司向前五名顾客的合计总收入占主营销售业务总收入的比率分别为 98.38%、94.42%及 91.93%子公司表示,顾客渗透率较高,若未来子公司与主要就顾客的合作关系出现关键性有利变动,或主要就顾客的制造经营方式状况或商品需求出现关键性有利变动,将对子公司的制造经营方式产生有利影响。  同样由于军工行业顾客为主的原因,子公司没有定价权,总收入确认还存在不确定性的问题子公司称,由于军方审价周期较长,子公司部分商品交付较长时间后才能取得审价批复对于该类商品,子公司按照合同约定的暂定价格确认总收入,在顾客商品经军方审价确定后,暂定价格与最终定价的差额冲减审价当期总收入。 换句话说,目前提交招股的财务数据未来还存在调整的可能截至2022年末,子公司历年执行暂定价的商品累计确认总收入4.6亿(广田集团公司五年的总产品销售收入约为11.5亿),且均未取得审价批复若子公司商品暂定价格与审价调整后的价格存在较大差异,则可能导致子公司未来最终定价当期营业总收入及利润水平出现较大波动。 极端情况下,如果调整后的价格比暂定价下调20%,下调金额将达到2022年净利的130%  本息货款高有利润没投资收益给高大上的军工行业民营企业做基础建设,子公司一定很赚钱吧?其实不然广田集团公司内,新扬股份的盈利能力和自由投资收益生成能力都非常一般,投资收益甚至可以说较为差招股显示,子公司主营销售业务毛利率分别为46.6%、41.12%和33.93%,毛利率逐年下降。 净资产收益率同样偏低,且波动极大,调查报告内分别为11.4% 、20.54%、 4.74%(2021年畸高是因净利突然爆发)即使是子公司自己挑选了5家同行进行对比,2020年和2021年似乎可以维持与行业毛利率大体齐平,但2022年数据却比行业平均低了9个百分点。 子公司称,2022年受子公司中国航天商品总收入占比下降以及毛利率下降的影响,子公司毛利率水平低于同行业可比子公司的平均水平  子公司的投资收益情况较为差,尤其是2022年经营方式性投资收益净额大额为负2022年,子公司的营业总收入从5.39亿增加到6.6亿,净利从5399多万元增加到6292多万元,但子公司的“产品销售商品、提供更多劳务收到的现金”反而从4.97亿下降到4.19亿,经营方式性投资收益净额最终从7040多万元转变为-1.39亿,账上货币资金也从近2亿跌至2022年的约1.3亿。  为何有总收入有利润没有投资收益?一个重要原因是大顾客的款并不好收,广田集团公司内子公司本息货款金额和占比都急剧攀升广田集团公司各期末,子公司本息货款余额分别为1.37亿、2.4亿和3.49亿,飙升155%,远高于营业总收入的增速。 本息货款余额占各期营业总收入的比重分别为47.07%、44.46%、52.79%,这还不包括本息票据也就是说,子公司每做100元生意,超过50元是“赊欠”对这些本息货款,广田集团公司末子公司分别计提了1069万、1863万和2862多万元的坏账装备,最新坏账比率超过了8%。  子公司称,广田集团公司内子公司本息货款主要就顾客为各大军工行业集团公司辖下单位及中天然气辖下单位子公司部分本息货款需待军方审价确定或者子公司顾客收到下游顾客货款后与子公司结算,这导致子公司部分顾客本息货款账龄较长广田集团公司各期末,子公司账龄1年以上的本息货款占比分别为 17.87%、24.82%和31.66%。  依赖大顾客除了压款,也压存货招股显示,广田集团公司各期末,子公司存货账面价值分别为2.45亿、3亿和2.75亿,占各期营业总收入的比重分别为84%、55.66%、41.67%,所幸随着总收入规模的扩大存货占比明显下降,但绝对值仍然不低,存货周转率远低于行业平均水平。 广田集团公司内,子公司分别产生257.83万、612.34万和832.78多万元的存货跌价损失  90后女讲师申报前三个月参股子公司的股份变更纷繁复杂,仅在广田集团公司五年就出现5轮次增资参股或者股份转让,甚至申请材料前三个月,还在出现股份发生变动这样,申请材料时子公司仅直接股东就达到75名之多从申报前12个月的股份转让来看,可以称得上“有人星夜赶科场,有人辞官归故里”,共有6笔,时间从2022年6月到2023年4月。 其中有4笔都出现在2022年6月,但交易价格却相去甚远,低的只有40元/股,高的超过68元/股  2022年6月,子公司原股东张冉拟退出新扬股份,天鹰合丰因看好发售人发展前景,以67.39元/股受让24.4亿股;子公司原股东达晨鲲鹏一号、达晨鲲鹏二号拟减持股份,成都日之升因看好发售人发展前景,以65.33元/股受让22.96亿股;扬州教投因看好发售人发展前景,拟作为外部投资人投资发售人,实际控制人李俊、李林与其达成合意,由李俊、李林向其转让43.62亿股,价格68.77元/股。 上述三笔转让都是参考发售人2022年3月增资价格68.77元/股确定同在2022年6月,子公司股东王威因个人资金需求拟转让部分股份,广州盛骏因看好发售人发展前景,受让23亿股,但价格却低至40元/股招股称,转让方王威根据个人参股价格,考虑个人收益率、受让方资金实力及付款及时性,双方参考2021年6月发售人增资价格(40元/股)协商确定。 随后到了2022年11月、12月,子公司原股东华泰瑞联拟退出新扬股份,长兴鑫辉因看好发售人发展前景,以65.34元/股的价格受让152.3亿股,涉及资金超过1亿,虽然跟前四笔转让迟了近半年,但此次价格也是参考2022年3月发售人增资价格68.77元/股确定。 到了2023年4月,子公司即将报材料了,还有人进出子公司原股东杨微拟退出新扬股份,李飘因看好发售人发展前景,受让该部分股份,共17.5亿股,转让价则来到了80.24元/股,涉及资金约140多万元需要指出的是,这次转让价格实际上已经较为高,按照80.24元每股,新材股份股本54422864股,估值已经达到43.67亿,相较子公司2022年6292多万元的红腺净利,市盈率已经达到69倍。 招股显示,李飘是一名大学女教师,1992年2月出生,中国国籍,无境外永久居留权,博士学历,现任宁波大学机械工程与力学学院讲师。本文源自中国基金报 |